不動産を売却してホッとしたのも束の間、翌年に届いた国民健康保険料の通知を見て驚いた――。

横浜で不動産売却のご相談を受けていると、こうした声を耳にすることがあります。

不動産を売却して利益(譲渡所得)が出ると、所得税や住民税だけでなく、翌年の国民健康保険料や後期高齢者医療保険料にも影響する場合があります。

しかし、この点まで事前に把握されている方は、まだそれほど多くありません。

特に、退職後に国民健康保険へ切り替えた方や、相続した実家の売却を検討している方は注意が必要です。

この記事では、横浜で不動産売却を検討している方向けに、「譲渡所得」と「健康保険料」の関係について、できるだけわかりやすく整理しました。

不動産売却を検討している方の参考になれば幸いです。

不動産を売却すると健康保険料が上がる理由

不動産売却で利益(譲渡所得)が出ると、翌年の国民健康保険料が大きく上がる可能性があります。

理由は、国民健康保険料が「前年の所得」をもとに計算される仕組みになっているためです。

会社員の健康保険のように毎月の給与から天引きされるものとは異なり、国民健康保険は、確定申告で申告した所得をもとに各自治体が保険料を決定します。

そのため、不動産売却によって大きな譲渡所得が発生すると、その所得も保険料計算の対象となり、翌年の保険料が一気に上がるケースがあります。

健康保険料が上がる流れ

🔷 不動産を売却して利益(譲渡所得)が出る

🔷 確定申告で譲渡所得を申告する

🔷 翌年の国民健康保険料の計算に反映される

🔷 保険料が大幅に増える場合がある

ただし、これは国民健康保険に加入している方に該当する話です。

会社員の方が加入している協会けんぽや健康保険組合では、原則として不動産売却による影響はありません。

| 保険の種類 | 不動産売却の影響 |

| 国民健康保険(自営業・退職後など) | 影響あり(翌年の保険料が増える可能性) |

| 協会けんぽ・健康保険組合(会社員) | 原則影響なし |

| 後期高齢者医療保険(75歳以上) | 影響あり |

不動産売却では、「いくらで売れるか」だけに意識が向きがちですが、実際には売却後の税金や保険料まで含めて考えることが大切です。

特に国民健康保険に加入している方は、「翌年にどのくらい保険料が増える可能性があるのか」を事前に把握しておくことをおすすめします。

国民健康保険料はどう計算される?譲渡所得との関係

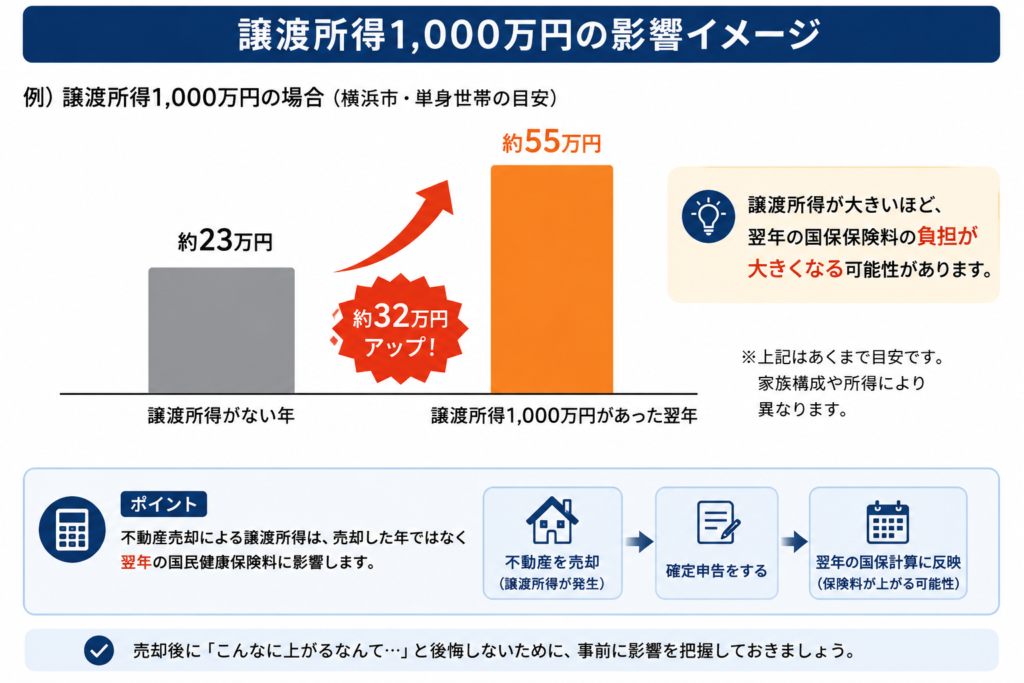

不動産売却で利益(譲渡所得)が出ると、その所得が国民健康保険料の計算に反映されるため、翌年の保険料が大きく上がる場合があります。

横浜市の令和8年度の国民健康保険料率は、最大13.79%(40歳〜64歳の介護分を含む)となっており、比較的高い水準です。

たとえば、譲渡所得が1,000万円出た場合、単純計算では100万円を超える保険料負担になる可能性もあります。

📦 横浜市での試算イメージ(令和8年度)

| 内容 | 金額 |

| 譲渡所得 | 1,000万円 |

| 保険料の増加イメージ | 翌年の国保料が100万円を超える可能性も |

※実際には基礎控除や年間上限額などがあるため、単純計算とは異なる場合があります。

※最新の料率は横浜市公式ページでご確認ください。

もちろん、実際の保険料は、

- 世帯人数

- 年齢

- 他の所得

- 控除の有無

などによって変わります。

そのため、不動産売却を検討している場合は、「いくらで売れるか」だけでなく、「翌年の保険料がどのくらい変わるか」まで事前に確認しておくことが大切です。

実際によくあるご相談

「税金は考えていたけれど、健康保険料までは想定していなかった」という方は少なくありません。

特に譲渡所得が大きい場合は、翌年に「税金+国民健康保険料」の負担が重なることがあります。売却後に慌てないためにも、事前のシミュレーションをおすすめします。

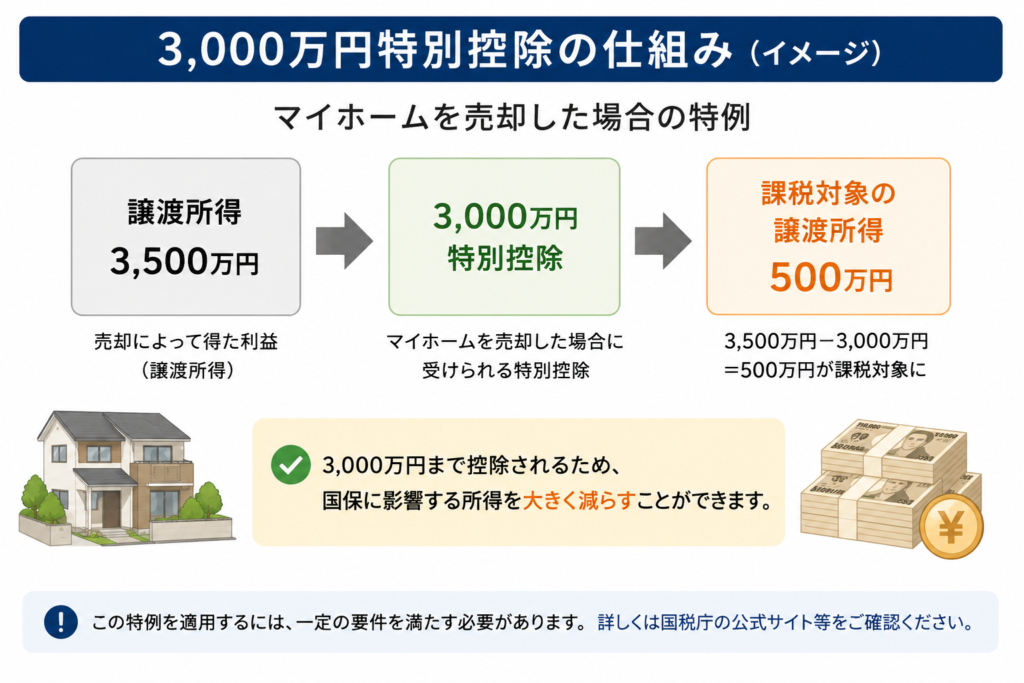

3,000万円特別控除を使うと健康保険料はどうなる?

3,000万円特別控除を使うことで、国民健康保険料の負担を抑えられる可能性があります。

不動産売却では、「3,000万円特別控除」という制度を利用できる場合があります。

これは、自宅を売却した際の譲渡所得から最大3,000万円まで控除できる特例です。

国民健康保険料は、確定申告で申告した所得をもとに計算されるため、3,000万円特別控除によって課税対象となる譲渡所得が減れば、その分、翌年の保険料も軽減される可能性があります。

3,000万円特別控除と保険料の関係

🔷 売却益が3,000万円以下

→ 特別控除により課税所得がゼロになる場合がある

→ 国民健康保険料への影響も抑えられる可能性

🔷 売却益が3,000万円を超える

→ 超えた部分に対して課税・保険料計算が行われる

ただし、この特例には注意点もあります。

| 注意点 | 内容 |

| 確定申告が必要 | 申告しなければ特例は使えない |

| 自宅売却などの要件がある | 投資用不動産などは対象外 |

| 適用条件が細かい | 居住期間や親族間売買などに制限あり |

特に多いのが、「3,000万円控除があるから申告しなくていいと思っていた」というケースです。

しかし、特別控除は自動適用ではありません。

確定申告をして初めて適用されます。

本来なら抑えられたはずの税金や国民健康保険料が増えてしまうこともあるため、売却後の申告は忘れずに行うことが大切です。

実際によくあるケース

実際に自宅を売却した方で、「3,000万円特別控除」を利用したことで、譲渡所得がゼロとなり、翌年の国民健康保険料がほとんど増えなかったケースもあります。

一方で、制度を知らずに不安を抱えたまま売却を進めてしまう方も少なくありません。

売却前の段階で、「使える特例があるか」を確認しておくことが重要です。

特例を使えるかどうかで負担が変わることも

不動産売却では、条件を満たすことで利用できる特例があります。

代表的なのが、

- 3,000万円特別控除

- 相続した不動産の取得費加算の特例

- 空き家特例

などです。

これらの特例を使えるかどうかで、譲渡所得の金額が大きく変わり、結果として翌年の国民健康保険料にも影響します。

たとえば、同じ不動産を売却した場合でも、

- 特例を使えたケース

- 使えなかったケース

では、税金や保険料に大きな差が出ることがあります。

ただし、それぞれの制度には、

- 適用条件

- 期限

- 対象不動産

- 重複利用の可否

など細かなルールがあります。

特に相続した空き家の売却では、「どの特例を使うのが有利か」によって、手取り額が大きく変わるケースも少なくありません。

「売却してから考える」のではなく、売却前の段階で確認しておくことが大切です。

後期高齢者医療保険も不動産売却の影響を受ける

75歳以上の方が加入する「後期高齢者医療保険」も、不動産売却による譲渡所得の影響を受ける場合があります。

国民健康保険と同じように、後期高齢者医療保険料も前年の所得をもとに計算されるため、不動産売却によって大きな利益が出ると、翌年の保険料が上がることがあります。

後期高齢者医療保険料の仕組み

🔷 均等割

→ 加入者全員が負担する定額部分

🔷 所得割

→ 前年の所得に応じて計算される部分

→ 譲渡所得も対象になる

さらに注意したいのが、「均等割の軽減制度」です。

後期高齢者医療保険には、所得が少ない世帯向けに、均等割が軽減される制度があります。

しかし、不動産売却によって所得が増えると、この軽減対象から外れてしまう場合があります。

| 軽減区分 | 内容 |

| 7割軽減 | 所得が低い世帯 |

| 5割軽減 | 一定以下の所得世帯 |

| 2割軽減 | やや所得が少ない世帯 |

| 軽減なし | 所得増加で対象外になる場合も |

実際には、「今まで軽減を受けていたのに、不動産を売却した翌年から保険料が大きく上がった」というケースもあります。

特に、相続した実家の売却を検討している高齢の方は、税金だけでなく、後期高齢者医療保険料への影響も事前に確認しておくことが大切です。

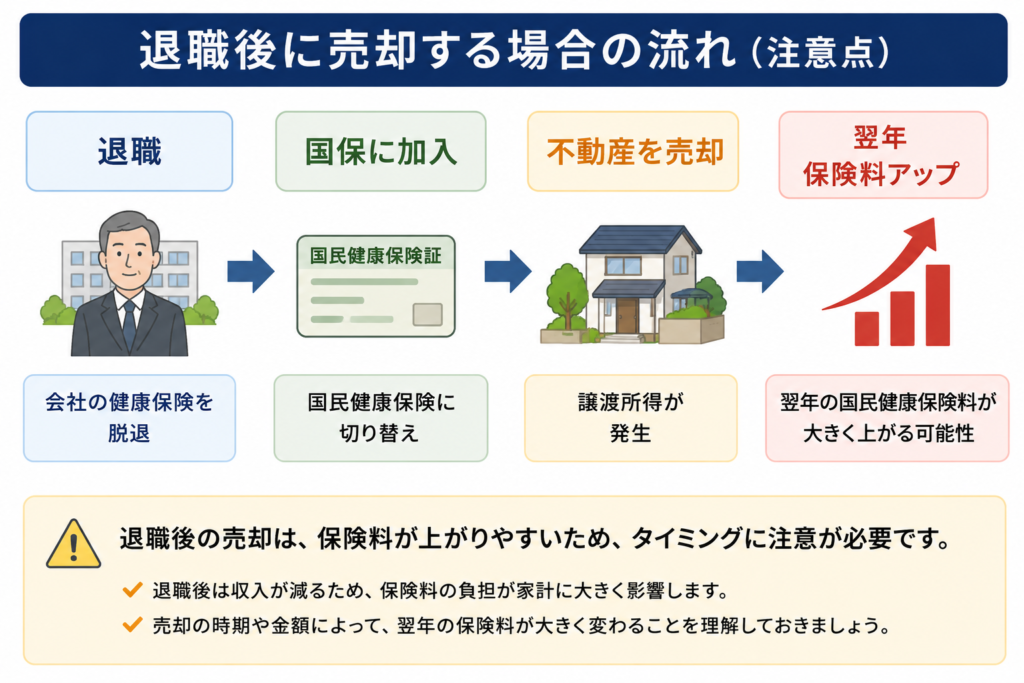

退職後に不動産売却する場合は特に注意

会社員の方でも、退職後に国民健康保険へ切り替えたタイミングで不動産を売却すると、保険料が大きく増える場合があります。

在職中は、協会けんぽや健康保険組合に加入しているケースが多いため、不動産売却による影響は原則ありません。

しかし、退職後に国民健康保険へ加入すると、譲渡所得がそのまま保険料計算の対象になります。

特に注意したいのが、「退職」と「不動産売却」が同じ時期に重なるケースです。

退職後の売却で注意したいポイント

🔷 退職金や給与と譲渡所得が同じ年に重なる場合がある

🔷 国民健康保険へ切り替わることで売却益の影響を受けやすくなる

🔷 売却時期を調整することで負担が変わるケースもある

たとえば、

- 定年退職後

- 相続した実家の整理

- 老後資金の確保

などをきっかけに不動産売却を検討する方は少なくありません。

しかし、「退職したから売却しよう」と進めた結果、翌年の国民健康保険料が想像以上に高くなり、驚かれるケースもあります。

| 売却タイミング | 保険料への影響 |

| 在職中(会社の健康保険加入中) | 原則影響なし |

| 退職後すぐ(国民健康保険加入後) | 影響を受ける可能性あり |

| 退職翌年以降 | 譲渡所得の内容によって影響あり |

もちろん、実際には、

- 売却益

- 年齢

- 世帯状況

- 控除の有無

などによって負担額は変わります。

ただ、「いつ売るか」によって保険料が変わる可能性があることは、事前に知っておきたいポイントです。

こんなケースもあります

「退職後の生活資金を考えて売却したのに、翌年の保険料が予想以上だった」というご相談は少なくありません。

不動産売却では、「いくらで売れるか」だけでなく、「売るタイミング」も重要になります。

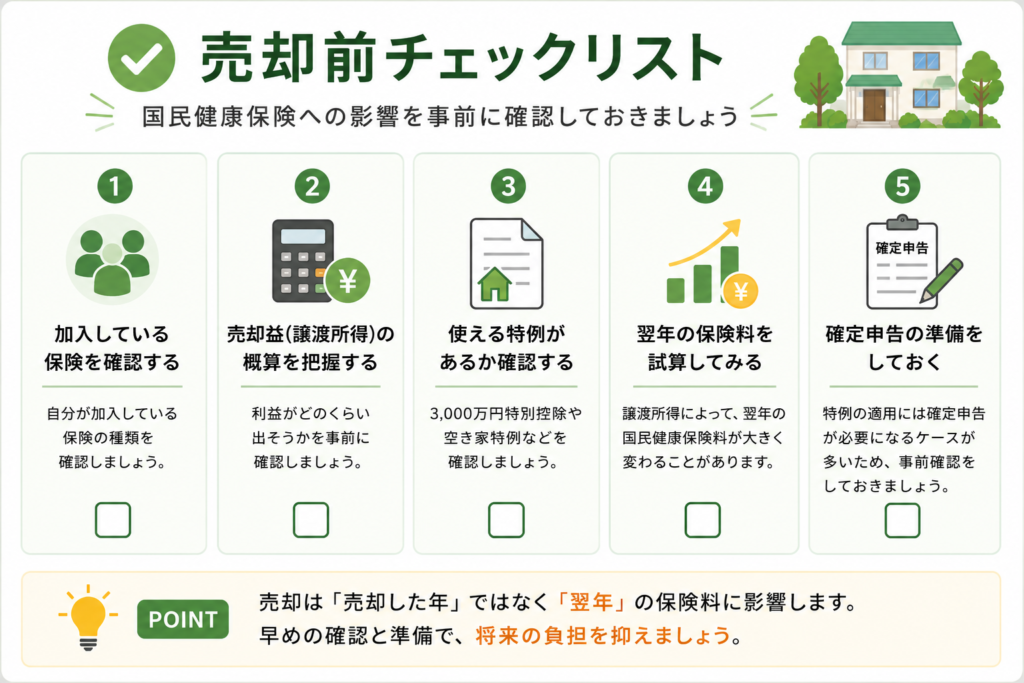

横浜で不動産売却前に確認しておきたい5つのポイント

不動産売却では、「売却価格」だけで判断してしまうと、あとから税金や保険料で想定外の負担が発生することがあります。

特に国民健康保険や後期高齢者医療保険に加入している方は、売却前に次の5つを確認しておくと安心です。

売却前チェックリスト

🔷 ① 自分が加入している保険を確認する

国民健康保険なのか、後期高齢者医療保険なのか、会社の健康保険なのかによって影響が変わります。

🔷 ② 売却益(譲渡所得)の概算を把握する

「いくらで売れるか」だけでなく、「利益がどのくらい出そうか」を確認しておくことが大切です。

🔷 ③ 使える特例があるか確認する

3,000万円特別控除や空き家特例など、条件によって使える制度があります。

🔷 ④ 翌年の保険料を試算してみる

譲渡所得によって、翌年の保険料が大きく変わる場合があります。

🔷 ⑤ 確定申告の準備をしておく

特例の適用には確定申告が必要になるケースが多いため、事前確認が重要です。

横浜市では、各区役所の保険年金課で国民健康保険料の相談や試算ができる場合があります。

「売却したら保険料はどのくらい変わるのか」を事前に確認しておくことで、売却後の不安を減らしやすくなります。

| 相談先 | 主な内容 |

| 横浜市 各区役所 保険年金課 | 国民健康保険料の試算・相談 |

| 税理士 | 譲渡所得・特例・確定申告 |

| 不動産会社 | 売却価格・手取り額の試算 |

不動産売却では、「売ること」だけでなく、「売った後の負担」まで含めて考えることが大切です。

よくある質問

-

3,000万円特別控除を使えば、国民健康保険料は上がらないのですか?

-

売却益が3,000万円以下で、3,000万円特別控除を適用できれば、課税される譲渡所得がゼロになる場合があります。

その結果、国民健康保険料への影響を抑えられる可能性があります。ただし、特別控除を使うには確定申告が必要です。申告をしなければ適用されないため注意してください。

-

不動産を売却すると、保険料はいつ上がるのですか?

-

国民健康保険料や後期高齢者医療保険料は、「前年の所得」をもとに計算されます。

そのため、不動産を売却して譲渡所得が発生した場合は、基本的に翌年の保険料へ反映されます。

-

会社員でも影響を受けますか?

-

協会けんぽや健康保険組合に加入している会社員の方は、原則として不動産売却の影響はありません。

ただし、退職後に国民健康保険へ切り替えた場合は、譲渡所得が保険料計算の対象になることがあります。

まとめ|不動産売却は「翌年の保険料」まで考えておくことが大切

不動産を売却して利益が出ると、所得税や住民税だけでなく、翌年の国民健康保険料や後期高齢者医療保険料にも影響する場合があります。

特に、

- 国民健康保険に加入している方

- 75歳以上の方

- 退職後に不動産売却を検討している方

は、事前に確認しておきたいポイントです。

この記事のポイント

🔷 不動産売却による譲渡所得は、翌年の保険料計算に影響する場合がある

🔷 横浜市の国民健康保険料率は比較的高い水準

🔷 3,000万円特別控除などを利用できるケースもある

🔷 確定申告をしないと特例が使えない場合がある

🔷 売却時期によって負担が変わることもある

不動産売却では、「いくらで売れるか」だけでなく、「売った後にどんな負担があるのか」まで含めて考えることが大切です。

特に国民健康保険や後期高齢者医療保険に加入している方は、「知らなかった…」と後悔しないためにも、売却前の段階で一度整理しておくと安心です。

横浜で、夫婦で不動産会社を運営しています。

不動産コンサルティングマスター・

賃貸不動産経営管理士・FP1級在籍

不動産のことから資産運用のことまで

幅広くサポートしています。

「まだ何も決まっていない」

という段階でも大丈夫です。

お気軽にご相談ください

-min.jpg)