📢 この記事について

この記事の情報は2026年5月時点のものです。税率・控除額・法制度は改定される場合があります。個別の試算や税額については、必ず税理士にご相談ください。

「お母さんが亡くなったとき、また相続税がかかるの?」

一次相続が終わり、ひと安心した頃に考えなければならないのが二次相続です。

実はこの二次相続こそが、相続税の本当の負担が出やすいタイミングです。

横浜は地価が高く、不動産の評価額が大きいため、二次相続で想定外の税負担が生じるケースが少なくありません。

この記事では、二次相続の仕組みから対策まで、不動産と資金計画の両面からわかりやすく解説します。

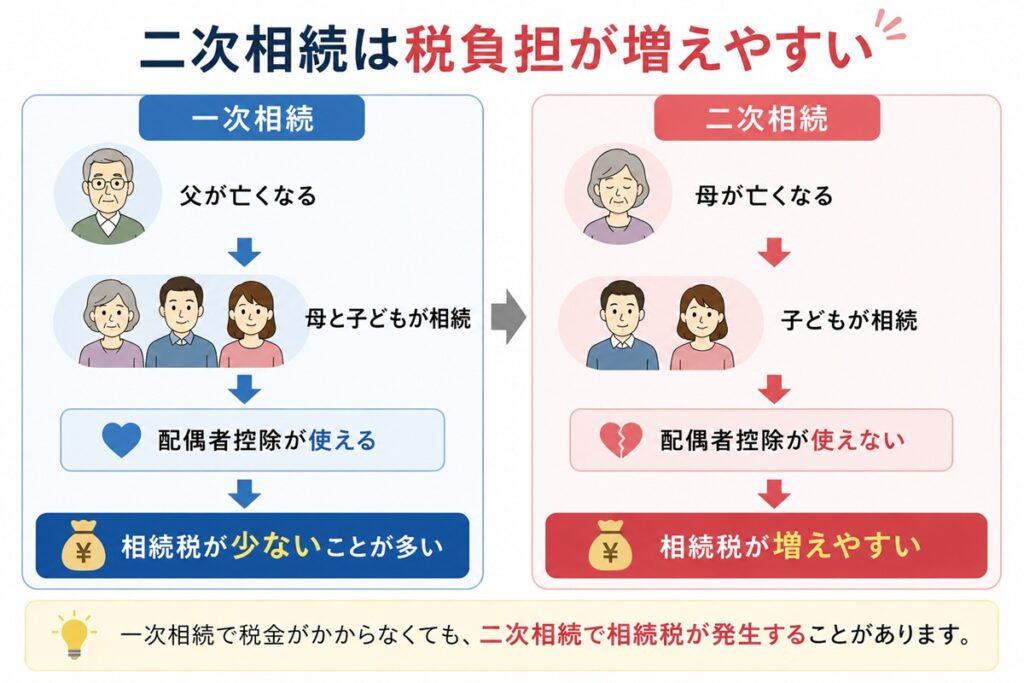

二次相続とは何か|一次相続との決定的な違い

二次相続は、一次相続よりも相続税の負担が大きくなるケースが多く、横浜のように不動産評価額が高いエリアでは特に注意が必要です。

二次相続とは、夫婦のうち後に亡くなった方の相続を指します。

一方、一次相続とは、夫婦のどちらかが先に亡くなった際に発生する最初の相続のことです。

一次相続では「配偶者の税額軽減(配偶者控除)」という強力な特例が利用できるため、相続税がかからない、またはごく少額で済むケースが少なくありません。

しかし、問題はその後に訪れる二次相続です。

📦 一次相続と二次相続の主な違い

| 項目 | 一次相続(配偶者+子ども) | 二次相続(子どものみ) |

| 配偶者控除 | 使える(最大1億6,000万円または法定相続分まで) | 使えない |

| 法定相続人の数 | 多い | 少ない |

| 基礎控除額 | 大きい | 小さくなる |

| 課税対象となる財産 | 少なくなりやすい | 増えやすい |

一次相続で配偶者が財産の大部分を相続すると、その時点では相続税を抑えられることがあります。

しかし、二次相続では配偶者控除が使えず、法定相続人も減るため、基礎控除額が小さくなります。

その結果、課税対象となる財産が増え、思った以上の相続税が発生するケースがあるのです。

「一次相続では税金がかからなかったから安心」と思っていたら、二次相続で予想以上の税負担が発生したというケースは珍しくありません。

「お父さんが亡くなったときは相続税がかからなかったのに、お母さんが亡くなったら相続税が発生した」

このようなご相談は横浜でも少なくありません。

特に横浜は不動産価格が高く、自宅の土地や建物の評価額だけで相続税の対象になることがあります。

そのため、一次相続の段階から、二次相続まで見据えた財産の分け方を考えておくことが大切です。

二次相続で不動産をどうするか、売却の流れと注意点についてはこちらの記事もご覧ください。

【横浜】相続した家・土地、どうする?売却の流れと失敗しないポイント

「親が亡くなって、気づいたら不動産を相続していた。」「売った方がいいのはわかってる。でも何から手をつければいいのかわからない」「相続した土地、いらないけど放置…

二次相続の基礎控除と非課税枠|子どもの人数で大きく変わる

二次相続の基礎控除額は、

3,000万円+600万円×法定相続人の数

で計算されます。

相続税の基礎控除とは、遺産総額がこの金額以下であれば相続税がかからないという非課税枠のことです。

法定相続人の数が多いほど基礎控除額は大きくなりますが、二次相続では法定相続人が減るため、基礎控除額も小さくなります。

📦 二次相続の基礎控除額(子どもの人数別)

| 子どもの人数 | 基礎控除額の計算 | 基礎控除額 |

| 1人(一人っ子) | 3,000万円+600万円×1 | 3,600万円 |

| 2人 | 3,000万円+600万円×2 | 4,200万円 |

| 3人 | 3,000万円+600万円×3 | 4,800万円 |

| 4人 | 3,000万円+600万円×4 | 5,400万円 |

例えば、子どもが2人いるご家庭の場合、一次相続では配偶者も法定相続人に含まれるため、

3,000万円+600万円×3人(配偶者+子ども2人)=4,800万円

が基礎控除額となります。

しかし二次相続では、法定相続人は子ども2人のみとなるため、

3,000万円+600万円×2人=4,200万円

となり、基礎控除額が600万円下がります。

横浜では、自宅の土地だけで数千万円の評価額になることも珍しくありません。

そのため、この600万円の差が課税・非課税の分かれ目になるケースもあります。

「うちは相続税がかからないと思っていた」という方でも、不動産の評価額を確認すると基礎控除額を超えていることがあります。 特に横浜市内では、長年住んでいるご自宅の評価額が想像以上に高くなっていることもありますので、一度試算しておくと安心です。

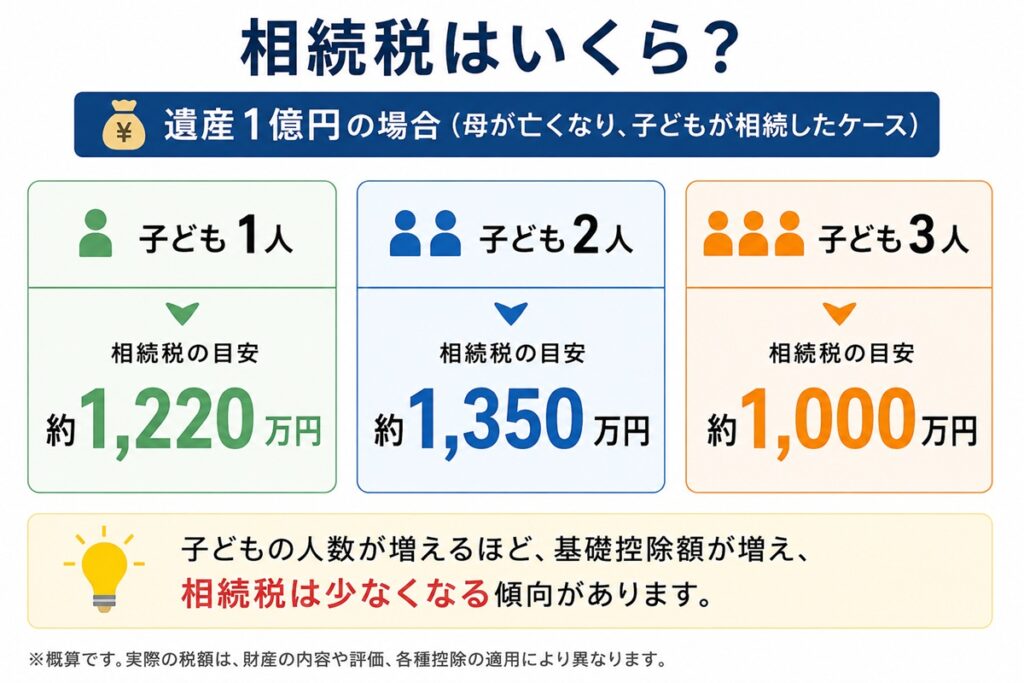

二次相続の相続税|結局「うちはいくら?」

二次相続でいくら相続税がかかるのかは、遺産総額と子どもの人数によって大きく変わります。

横浜で不動産を所有している場合、土地や建物の評価額が遺産の大部分を占めることも少なくありません。

まずは大まかな目安を知っておくことが大切です。

📦 遺産総額1億円の場合の相続税(概算)

| 子どもの人数 | 相続税の概算 |

| 1人 | 約1,220万円 |

| 2人 | 約1,350万円 |

| 3人 | 約1,000万円 |

※配偶者控除・小規模宅地等の特例・各種控除の適用前の概算です。実際の税額は個別の状況によって異なります。参考値としてお考えください。

子ども2人と3人では、同じ1億円の遺産でも約350万円の差が生じます。

「うちはそんなに財産がないから大丈夫」と思っていても、横浜では自宅の土地評価額だけで数千万円になるケースも珍しくありません。

二次相続で相続税が発生しやすい理由

🔷 配偶者控除が使えない

🔷 法定相続人が減り基礎控除額が下がる

🔷 横浜は不動産評価額が高いエリアが多い

🔷 不動産が中心だと納税資金を準備しにくい

🔷 一次相続の分け方が影響する

横浜市内では、長年住んでいるご自宅の評価額が想像以上に高くなっていることがあります。

そのため、「相続税は関係ないと思っていたのに、実際に試算してみたら課税対象だった」というケースも少なくありません。

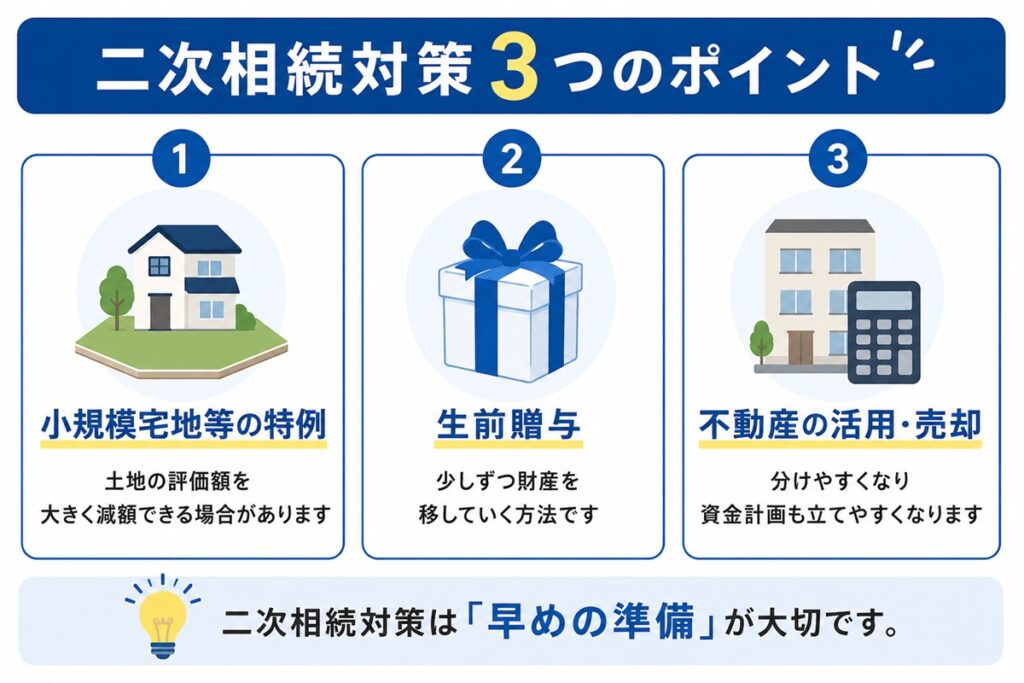

二次相続対策と不動産|横浜で特に重要な3つのポイント

二次相続対策として重要なのは、

- 小規模宅地等の特例

- 生前贈与

- 不動産の活用・売却

の3つです。

横浜では不動産の評価額が高くなりやすいため、相続税の対象となるケースも少なくありません。

しかし、早めに対策を行うことで、税負担を抑えられるケースもあります。

① 小規模宅地等の特例

被相続人が住んでいた自宅の土地について、一定の条件を満たすと評価額を最大80%減額できる制度です。

二次相続対策の中でも特に効果が大きく、多くの方が利用を検討する制度です。

小規模宅地等の特例(居住用)の例

土地評価額:8,000万円

特例適用後:

8,000万円 × 20% = 1,600万円

評価額を6,400万円圧縮できる可能性があります。

② 生前贈与の活用

母が元気なうちに、子どもや孫へ少しずつ財産を移しておく方法です。

2024年の税制改正により、生前贈与の加算期間は3年から7年へ延長されました。

そのため、二次相続対策は早めに始めるほど効果が期待できます。

生前贈与の基本ルール(2026年時点)

🔷 年間110万円以下の贈与は贈与税がかからない

🔷 相続開始前7年以内の贈与は相続財産に加算される(移行期間あり)

🔷 教育資金や住宅取得資金には特例制度がある

🔷 贈与契約書を作成し、記録を残すことが大切

③ 不動産の活用・売却

相続が発生する前に不動産を売却して現金化しておくと、遺産分割がしやすくなります。

また、賃貸として活用することで評価額を抑えながら収益を得る方法もあります。

相続税対策だけでなく、将来の管理負担や空き家対策も含めて検討することが重要です。

📦主な対策の比較

| 対策 | 効果 | 注意点 |

| 小規模宅地等の特例 | 評価額を最大80%減額 | 適用要件の確認が必要 |

| 生前贈与 | 課税財産を減らせる | 7年ルールに注意(移行期間あり) |

| 不動産売却 | 分割しやすくなる | 譲渡所得税が発生する場合あり |

| 賃貸活用 | 評価額を下げやすい | 空室リスクや管理負担 |

相続不動産を売却した場合の税金については、こちらの記事でも詳しく解説しています。

知らなきゃ損!相続不動産売却後の税金を徹底解説

相続後の譲渡税とは? 📌 相続した不動産を売却した際、どのような税金が発生するのか? 相続財産に不動産が含まれている場合、遺産分割を行う必要があります。し…

【横浜】相続した家・土地、どうする?売却の流れと失敗しないポイント

「親が亡くなって、気づいたら不動産を相続していた。」「売った方がいいのはわかってる。でも何から手をつければいいのかわからない」「相続した土地、いらないけど放置…

二次相続と相続放棄|すぐに決める前に確認したいこと

相続税が心配だからといって、すぐに相続放棄を選ぶのはおすすめできません。

相続放棄とは、プラスの財産もマイナスの財産も含めて、相続人としての権利や義務をすべて放棄する手続きです。

借金などの負債が多い場合には有効な選択肢ですが、「相続税がかかりそうだから」という理由だけで判断するのは注意が必要です。

相続放棄を考える前に確認したいこと

🔷 不動産を売却すれば納税資金を確保できないか

🔷 相続財産全体の評価額を正しく把握しているか

🔷 小規模宅地等の特例などが使えないか

🔷 他の相続人への影響はないか

🔷 相続放棄以外の選択肢はないか

横浜では不動産評価額が高い一方で、売却によって納税資金を確保できるケースも少なくありません。

そのため、「相続税が払えないかもしれない」と感じた場合でも、まずは不動産の価値や売却可能性を確認することが大切です。

また、相続放棄は家庭裁判所への申述が必要で、一度手続きをすると原則として取り消すことができません。

十分に財産調査を行ったうえで、慎重に判断する必要があります。

相続した不動産を共有名義のままにすると、将来的な売却や管理でトラブルになるケースもあります。共有名義不動産の注意点については、こちらの記事もご覧ください。

【横浜】共有名義の不動産が売れない理由と解決方法|放置すると損します

共有名義の不動産は、いざ売ろうとするとスムーズに進まないケースが少なくありません。「離婚後も名義がそのまま」「相続で兄弟と共有になっている」「共有者と連絡が取…

一次相続の段階で二次相続を意識した分割をする

一次相続の遺産分割協議の時点で「二次相続まで見越した分け方」を考えることが、トータルの相続税負担を抑えるうえで非常に重要です。

多くの方は、一次相続では「配偶者控除を最大限使えば税金がかからない」と考えます。

確かに一次相続だけを見ると有効な方法ですが、配偶者がすべての財産を相続すると、その後の二次相続で課税対象となる財産が大きくなってしまう場合があります。

🟦 一次相続の分け方で将来の税負担が変わることがあります

✅ 母がすべて相続

→ 一次相続の税負担は少ない

→ 二次相続の税負担は大きくなりやすい

✅ 子どもも一部相続

→ 一次相続で税金が発生する場合がある

→ 二次相続の税負担を抑えられることがある

💡 大切なのは「今の税金」だけでなく、「家族全体の税負担」を考えることです。

一次相続でどう分けるかによって、二次相続の税負担が数百万円単位で変わることもあります。

「今の税金をゼロにすること」だけを考えると、後で大きな税負担につながることがあります。

横浜で不動産を所有している場合は特に、一次相続の遺産分割協議の段階から、税理士と二次相続まで含めたシミュレーションを行うことをおすすめします。

よくある質問

-

二次相続で不動産を売却する場合、税金はどうなりますか?

-

相続した不動産を売却した場合、譲渡所得税がかかる可能性があります。

被相続人が住んでいた居住用財産であれば「3,000万円特別控除」が使える場合があります。

また、相続税を支払っている場合は「取得費加算の特例」(相続開始から3年10か月以内の売却が条件)によって税負担を軽減できることもあります。適用できる特例によって税額は大きく変わるため、売却前に税理士へ相談することをおすすめします。

-

母が認知症になってしまいました。二次相続対策はできますか?

-

認知症によって判断能力が低下すると、生前贈与や遺言書の作成、不動産の売却など、多くの相続対策が難しくなります。

成年後見制度を利用することは可能ですが、後見人が選任された場合は、相続税対策を目的とした財産移転などに制限が生じることがあります。

二次相続対策は「元気なうちに始める」ことが非常に重要です。

-

二次相続対策として、不動産の生前贈与は有効ですか?

-

有効な場合もありますが、一概に有利とはいえません。

生前贈与では贈与税のほか、不動産取得税や登録免許税が発生します。一方で、相続まで保有した方が税負担を抑えられるケースもあります。

不動産の評価額や家族構成によって有利・不利が変わるため、事前にシミュレーションを行うことが大切です。

まとめ|横浜の二次相続は「早めの準備」が税負担を左右する

二次相続は、一次相続が終わった後に突然やってくるものではありません。

実際には、一次相続の段階からすでに始まっているともいえます。

この記事のまとめ

🔷 二次相続は配偶者控除が使えず、基礎控除額も減るため税負担が増えやすい

🔷 基礎控除額は子ども2人で4,200万円、3人で4,800万円

🔷 横浜では不動産評価額が高く、相続税の対象になるケースも少なくない

🔷 小規模宅地等の特例や生前贈与など、早めにできる対策がある

🔷 一次相続の分け方によって、二次相続の税負担が大きく変わることがある

🔷 相続放棄を検討する前に、不動産の売却や活用も含めて考えることが大切

「まだ先の話だから」と思っていても、元気なうちだからこそできる対策があります。

相続は税金の問題だけではなく、不動産をどう引き継ぐか、家族にどのように残すかという問題でもあります。

将来慌てないためにも、早めに現状を把握し、必要に応じて専門家へ相談することをおすすめします。

🔷 実家の売却に向き合う気持ちの整理については、こちらの記事もあわせてご覧ください。

実家売却がつらい…「帰る場所がなくなる寂しさ」と後悔しないための考え方【横浜】

実家を売ろうと決めたのに、なぜか動けない。不動産会社に査定を頼もうとして、途中で手が止まってしまった。そんな経験はありませんか? 「実家売却がつらい」「帰る場所…

🔷 実家じまいの費用や具体的な進め方については、こちらをご参照ください。

実家じまいの費用はいくら?スムーズに進めるためのポイントとは?

📌 実家じまいは人生の大きな節目 母が一人で住んでいた実家(亡くなった父が購入したマンション)を整理し、引っ越しを終えるまでの過程を振り返ります。 今回は…

🔷 横浜の実家が空き家になってしまった場合の売却・補助金・3,000万円控除については、こちらで詳しく解説しています。

横浜の実家が空き家になったら?売却と解体補助金、3000万円控除まで徹底整理

横浜で親の家や自宅が空き家になってしまい、「そろそろ空き家売却を考えないと…」というご相談が本当に増えてきました。ただ、「解体したほうがいい?」「補助金は?」「…

横浜で、夫婦で不動産会社を運営しています。

不動産コンサルティングマスター・

賃貸不動産経営管理士・FP1級在籍

不動産のことから資産運用のことまで

幅広くサポートしています。

「まだ何も決まっていない」

という段階でも大丈夫です。

お気軽にご相談ください

-min.jpg)