📢 この記事について

この記事の情報は2026年5月時点のものです。税率・控除額・法制度は改正される場合があります。個別の税額や適用要件については、必ず税理士などの専門家にご相談ください。

「生きているうちに子どもへ不動産を渡したい」「相続税対策として生前贈与を考えている」

このようなご相談を、横浜でもよくいただきます。

不動産の生前贈与は、将来の相続対策として有効な場合があります。

しかし、贈与税だけでなく、不動産取得税や登録免許税などの負担が発生するため、内容をよく理解せずに進めると、結果的に相続よりも税負担が大きくなってしまうこともあります。

この記事では、次のような疑問について解説します。

🔷親子間で不動産を贈与すると税金はいくらかかるの?

🔷評価額はどう計算するの?

🔷2,500万円の非課税制度は使える?

🔷将来売却するときに3,000万円特別控除は使えるの?

といった疑問をお持ちの方も多いのではないでしょうか。

この記事では、不動産の生前贈与の基本的な仕組みから、評価額の考え方、利用できる非課税制度や控除、親子間で贈与する際の手続きの流れまで、不動産と資金計画の両面からわかりやすく解説します。

生前贈与で不動産を親子間で移すとは?

不動産の生前贈与とは、親が生きているうちに子どもへ不動産の所有権を移転することです。

「将来の相続が心配なので、早めに名義を変えておきたい」「子どもに実家を引き継いでもらいたい」と考え、生前贈与を検討する方は少なくありません。

ただし、不動産の生前贈与は現金の贈与とは異なり、贈与税だけでなく、不動産取得税や登録免許税などの費用も発生します。

そのため、「生前贈与なら節税になる」と思って進めた結果、想定以上の税負担がかかってしまうケースもあります。

📦 不動産の生前贈与で発生する主な費用

| 費用の種類 | 内容 |

| 贈与税 | 不動産を受け取った人にかかる税金 |

| 不動産取得税 | 不動産を取得した際にかかる税金 |

| 登録免許税 | 名義変更登記にかかる税金 |

| 司法書士費用 | 所有権移転登記の手続き費用 |

例えば、評価額が高い不動産を親子間で贈与すると、贈与税だけで数百万円になることもあります。

一方で、相続時精算課税制度などの非課税制度を活用できる場合や、将来的に不動産価格の上昇が見込まれる場合には、生前贈与が有効な選択肢になることもあります。

大切なのは、「生前贈与が得なのか」「相続した方がよいのか」を先に決めるのではなく、それぞれの税負担やメリット・デメリットを比較したうえで判断することです。

横浜でも、「相続税対策になると思って生前贈与を考えていたけれど、贈与税や不動産取得税がかかることを初めて知った」というご相談をいただくことがあります。

不動産の生前贈与を検討するときは、贈与税だけでなく、不動産取得税や登録免許税、将来売却するときの税金まで含めて考えることが大切です。

生前贈与で不動産を親子間で移す方法|やり方の基本手順

不動産の生前贈与は「贈与契約書の作成 → 名義変更登記 → 各種税金の申告・納付」という流れで進めます。

親子間であっても、不動産を贈与する場合は正式な手続きが必要です。

「親子だから口約束で大丈夫」と思われることもありますが、不動産は登記をしなければ所有権の移転を第三者に主張することができません。

そのため、贈与契約書の作成と所有権移転登記は必ず行うようにしましょう。

不動産の生前贈与の基本的な流れ

① 贈与契約書を作成する

親(贈与する人)と子(受け取る人)が内容を確認し、署名・押印を行います。

② 不動産の評価額を確認する

固定資産税評価証明書や路線価図などをもとに、贈与税の計算の基礎となる評価額を確認します。

③ 所有権移転登記を行う

法務局で名義変更の手続きを行います。一般的には司法書士へ依頼するケースが多くなります。

④ 登録免許税を納付する

所有権移転登記の際に登録免許税がかかります。

⑤ 不動産取得税を納付する

贈与後しばらくすると都道府県から納税通知書が届きます。

⑥ 贈与税の申告・納付を行う

贈与税が発生する場合は、贈与を受けた翌年の2月1日から3月15日までに申告・納付を行います。

📦 主な手続きと期限

| 手続き | 時期 |

| 贈与契約書の作成 | 贈与時 |

| 所有権移転登記 | 贈与後できるだけ早く |

| 不動産取得税の納付 | 通知書到着後 |

| 贈与税の申告・納付 | 翌年2月1日〜3月15日 |

特に見落としやすいのが、不動産取得税です。

贈与税ばかり気にしていて、不動産取得税の納税通知書が届いて初めて負担に気付くケースも少なくありません。

また、相続時精算課税制度を利用する場合は、贈与税がかからなくても届出や申告が必要になるため注意が必要です。

📌 ワンポイント

「契約書を作って名義変更したら終わりだと思っていました」というご相談を受けることがあります。

不動産の生前贈与は、登記だけでなく、その後の税金の申告や納付まで含めて考えることが大切です。

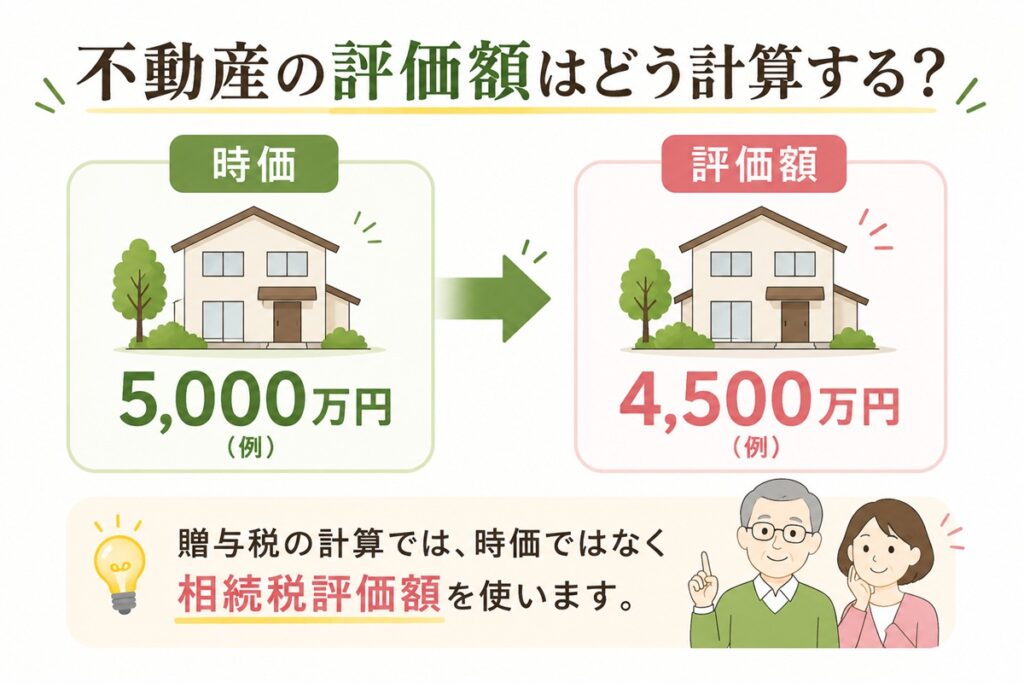

生前贈与で不動産の評価額はどう計算するか

生前贈与の贈与税は、不動産の「時価」ではなく「相続税評価額」をもとに計算します。

そのため、「この家は5,000万円で売れそうだから、5,000万円に対して税金がかかる」とは限りません。

不動産の評価額は、土地と建物で計算方法が異なります。

📦 生前贈与における不動産の評価方法

| 種類 | 評価方法 |

| 土地(市街地) | 路線価方式 |

| 土地(路線価がない地域) | 倍率方式 |

| 建物 | 固定資産税評価額 |

一般的に、土地の相続税評価額(路線価)は時価の約8割程度が目安とされています。

例えば、時価5,000万円の土地であれば、相続税評価額は4,000万円前後になるケースがあります。

また、建物については固定資産税評価額がそのまま評価額となります。

そのため、築年数が経過している建物は、思っていたより評価額が低くなることもあります。

評価額のイメージ

・土地の時価:5,000万円

・土地の相続税評価額:約4,000万円

・建物の固定資産税評価額:500万円

↓

贈与税の計算の基礎となる評価額

約4,500万円

この評価額から、基礎控除や各種制度の適用を検討することになります。

横浜市内でも、土地価格が高いエリアでは、相続税評価額が想像以上に高額になることがあります。

生前贈与を検討するときは、まず固定資産税評価証明書や路線価図を確認し、おおよその評価額を把握することが大切です。

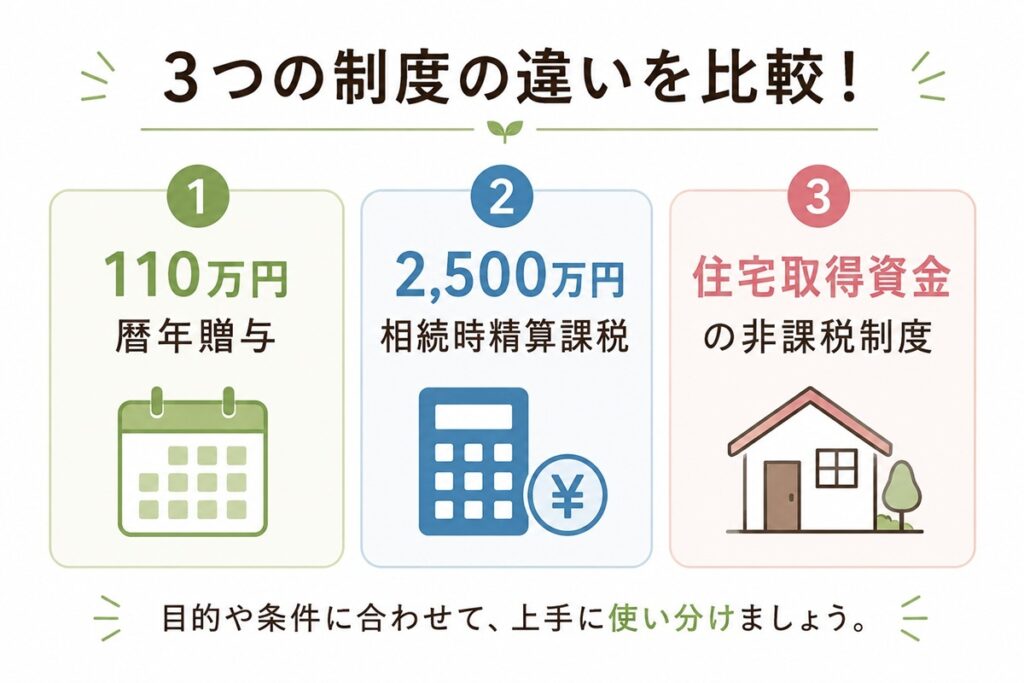

生前贈与の不動産で使える3つの非課税制度・控除

不動産の生前贈与では主に

・年間110万円の基礎控除(暦年贈与)

・相続時精算課税制度(2,500万円特別控除)

・住宅取得等資金の非課税制度

の3つが利用できます。

📦 主な非課税制度・控除の比較

まずは、それぞれの違いを見てみましょう。

| 制度 | 特徴 | 向いているケース |

| 暦年贈与 | 年間110万円まで原則非課税 | 少しずつ財産を移したい |

| 相続時精算課税制度 | 累計2,500万円まで贈与税がかからない | まとまった財産を早めに移したい |

| 住宅取得等資金の非課税制度 | 住宅購入資金の援助に利用できる | 子どもが住宅を購入する |

それぞれ適用条件やメリット・デメリットが異なるため、自分の状況に合った制度を選ぶことが大切です。

① 暦年贈与(年間110万円の基礎控除)

贈与税には年間110万円の基礎控除があります。

1年間に受け取った財産の合計額が110万円以下であれば、原則として贈与税はかかりません。

そのため、不動産そのものを贈与するよりも、毎年少しずつ現金を贈与しながら財産を移していく方法で利用されることが多い制度です。

② 相続時精算課税制度(2,500万円特別控除)

60歳以上の親または祖父母から、18歳以上の子や孫へ贈与する場合に利用できる制度です。

累計2,500万円まで贈与税がかからないため、不動産を生前贈与するときにも利用されることがあります。

相続時精算課税制度のポイント

🔷 累計2,500万円まで贈与時の贈与税がかからない

🔷 2,500万円を超えた部分は一律20%

🔷 相続発生時に贈与した財産を相続財産へ加算して計算する

🔷 年間110万円の基礎控除あり(2024年改正)

🔷 一度選択すると暦年贈与へ戻れない

「2,500万円まで非課税だから得」と考えられがちですが、将来の相続税まで含めて検討することが大切です。

③ 住宅取得等資金の非課税制度

親や祖父母から住宅購入や増改築のための資金援助を受けた場合に利用できる制度です。

不動産そのものを贈与する制度ではなく、住宅取得資金を贈与する場合に利用します。

そのため、

・子どもがこれから住宅を購入する予定がある

・住宅ローンの負担を軽くしたい

というケースで活用されることがあります。

生前贈与した不動産に3,000万円特別控除は使えるか

生前贈与で取得した不動産であっても、一定の要件を満たせば3,000万円特別控除を利用できる可能性があります。

ただし、「親からもらった家だから使える」という制度ではありません。

3,000万円特別控除は、マイホーム(居住用財産)を売却したときに、譲渡所得から最大3,000万円を差し引くことができる制度です。

そのため、生前贈与で取得した不動産でも、受贈者(子ども)が実際に住んでいた住宅であることなどが重要なポイントになります。

📦 生前贈与した不動産と3,000万円特別控除

| ケース | 3,000万円特別控除 |

| 子どもが実際に住んでいた家を売却する | 適用できる可能性あり |

| 子どもは住まず、親だけが住み続けている | 原則として適用は難しい |

| 親族など特別な関係者へ売却する | 適用できない |

| 相続で取得した空き家を売却する | 空き家特例の対象になる場合あり |

例えば、親が住んでいた実家を子どもへ生前贈与し、その後も親が住み続けていた場合は注意が必要です。

子ども自身が住んでいないため、3,000万円特別控除を利用できない可能性があります。

一方で、子どもが実際に住んでいる住宅を将来売却する場合は、要件を満たすことで利用できる可能性があります。

このように、生前贈与と3,000万円特別控除には関係がありますが、「生前贈与したら使える」「生前贈与したら使えない」と単純に判断できるものではありません。

売却の予定がある場合は、生前贈与を行う前に税理士などの専門家へ相談することをおすすめします。

なお、相続した実家を売却する場合には、「空き家の3,000万円特別控除(空き家特例)」が利用できる場合があります。

生前贈与した不動産の3,000万円特別控除とは適用要件が異なりますので、詳しくは以下の記事をご覧ください。

横浜の実家が空き家になったら?売却と解体補助金、3000万円控除まで徹底整理

横浜で親の家や自宅が空き家になってしまい、「そろそろ空き家売却を考えないと…」というご相談が本当に増えてきました。ただ、「解体したほうがいい?」「補助金は?」「…

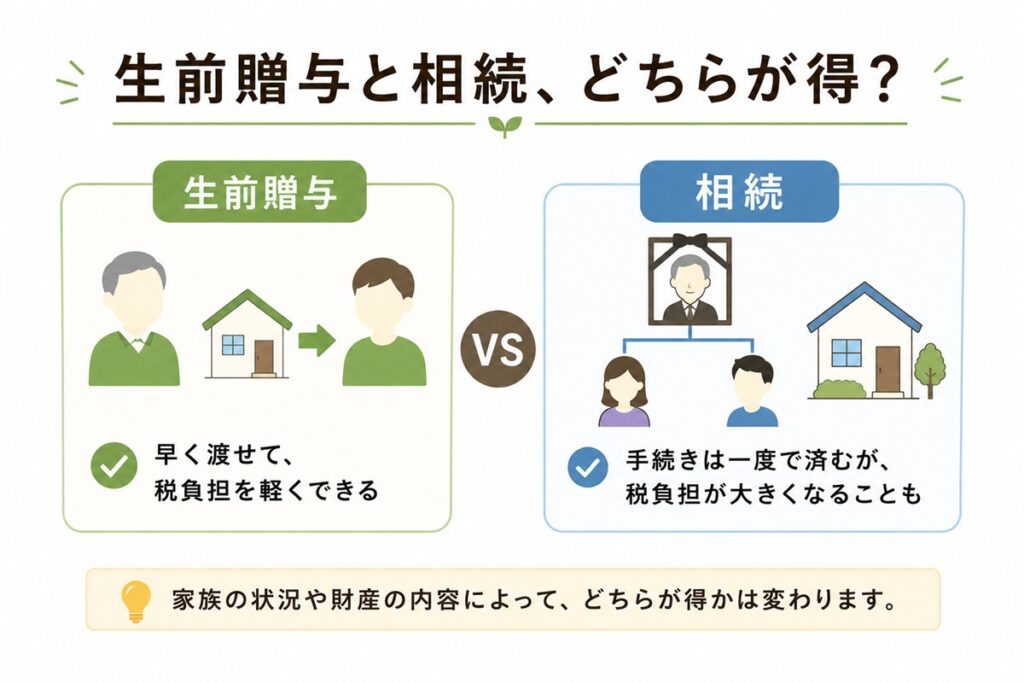

生前贈与と相続、どちらが得か

不動産を親子間で引き継ぐ場合は、相続の方が税負担を抑えられるケースが多い一方で、生前贈与が有利になるケースもあります。

そのため、「生前贈与が得」「相続が得」と一律に判断することはできません。

まずは主な違いを見てみましょう。

📦 生前贈与と相続の主な違い

| 項目 | 生前贈与 | 相続 |

| 贈与税 | かかる場合がある | かからない |

| 相続税 | 将来の相続時に影響する場合あり | かかる場合がある |

| 不動産取得税 | かかる | かからない |

| 登録免許税 | 固定資産税評価額×2% | 固定資産税評価額×0.4% |

| 名義変更の時期 | 生前にできる | 相続発生後 |

| 向いているケース | 早めに財産を移したい | 税負担を抑えたい |

税金だけを見ると、相続の方が有利になるケースは少なくありません。

例えば、相続で不動産を取得した場合、不動産取得税はかかりません。また、登録免許税も生前贈与より低く設定されています。

さらに、相続では小規模宅地等の特例が利用できる場合があります。

一定の条件を満たすと土地の評価額を最大80%減額できるため、生前贈与より相続の方が有利になるケースもあります。

一方で、生前贈与には「生きているうちに財産を引き継げる」という大きなメリットがあります。

例えば、

・子どもに早めに不動産を管理してもらいたい

・将来的な相続トラブルを減らしたい

・不動産価格の上昇が見込まれる

といった場合には、生前贈与が有効な選択肢になることもあります。

⚠️ 注意ポイント

2024年の税制改正により、相続開始前に行った贈与が相続税の計算に加算される期間が、従来の「3年以内」から「7年以内」へ延長されました。

そのため、生前贈与による相続対策を検討する際は、現在の税負担だけでなく、将来の相続まで見据えて判断することが大切です。

よくある質問

-

親子間で不動産を贈与すると、贈与税はいくらかかりますか?

-

贈与税は、不動産の相続税評価額から基礎控除(年間110万円)を差し引いた金額に対して課税されます。

例えば、評価額3,000万円の不動産を親から子へ贈与した場合、特例贈与財産用の税率を適用すると高額な贈与税が発生する可能性があります。

また、相続時精算課税制度を利用することで、一定額まで贈与税の負担を抑えられる場合もあります。実際の税額は状況によって大きく異なるため、事前に税理士へ試算を依頼することをおすすめします。

-

相続時精算課税制度を使うメリット・デメリットは何ですか?

-

メリットは、累計2,500万円まで贈与税がかからないことや、生前にまとまった財産を移転できることです。

一方で、相続が発生した際には贈与した財産を相続財産に加算して計算する必要があります。

また、一度選択すると原則として暦年贈与へ戻ることができません。

制度によって有利・不利が分かれるため、利用する前に相続まで含めた検討が必要です。

-

生前贈与した不動産を売却する場合、取得費はどうなりますか?

-

生前贈与で取得した不動産の取得費は、原則として贈与した親の取得費を引き継ぎます。

例えば、親が何十年も前に安く購入した不動産の場合、売却時の譲渡所得が大きくなり、譲渡所得税が高額になることがあります。

そのため、生前贈与を検討する際は、贈与税だけでなく、将来売却した場合の税金まで含めて考えることが大切です。

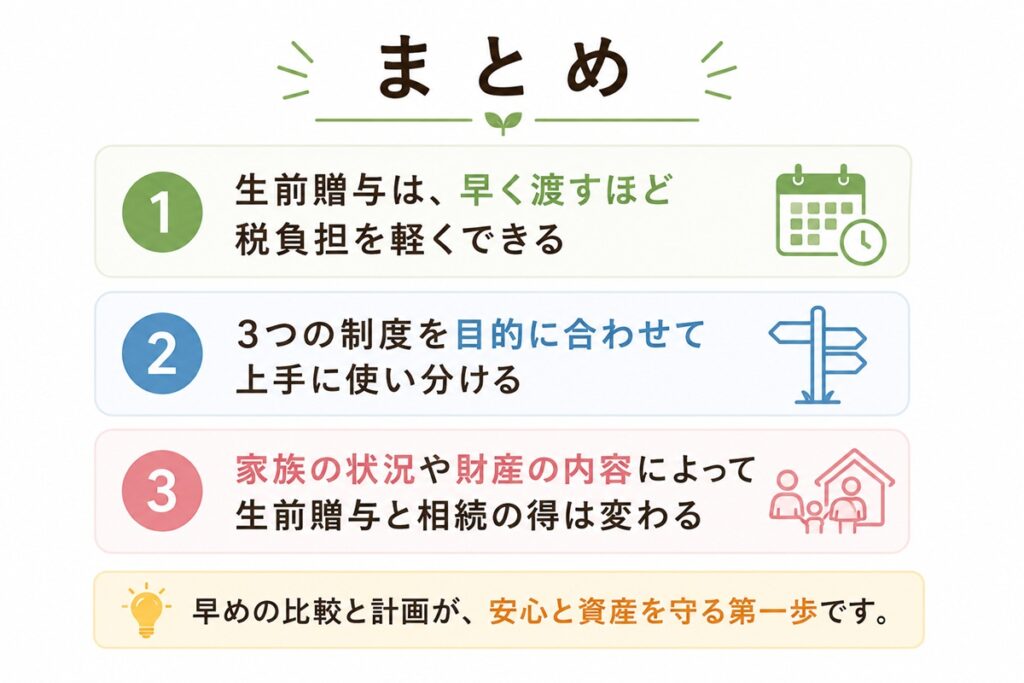

まとめ|生前贈与の不動産は「税金と将来の相続」を考えて判断しよう

不動産の生前贈与は、生きているうちに財産を引き継げるという大きなメリットがあります。

一方で、贈与税だけでなく、不動産取得税や登録免許税がかかるため、必ずしも相続より有利になるとは限りません。

また、相続時精算課税制度(2,500万円の特別控除)や3,000万円特別控除など、利用できる制度によって税負担が大きく変わることもあります。

この記事のポイント

🔷 生前贈与では贈与税・不動産取得税・登録免許税が発生する

🔷 不動産の評価額は時価ではなく相続税評価額を基準に計算する

🔷 相続時精算課税制度を利用すると、まとまった財産を生前に移転できる場合がある

🔷 生前贈与した不動産でも、一定の要件を満たせば3,000万円特別控除を利用できる可能性がある

🔷 相続の方が税負担を抑えられるケースも多いため比較検討が重要

🔷 「生前贈与が得か」「相続が得か」は家族構成や財産状況によって異なる

生前贈与は、税金だけでなく、将来の相続や不動産売却まで含めて考えることが大切です。

「生前贈与がよいのか、それとも相続がよいのか分からない」

そんな段階でも構いません。

まずは現状を整理するところから、お手伝いしております。

横浜で不動産の生前贈与や相続対策をご検討中の方は、お気軽にご相談ください。

横浜で、夫婦で不動産会社を運営しています。

不動産コンサルティングマスター・

賃貸不動産経営管理士・FP1級在籍

不動産のことから資産運用のことまで

幅広くサポートしています。

「まだ何も決まっていない」

という段階でも大丈夫です。

お気軽にご相談ください

-min.jpg)